Подушка финансовой безопасности

Как обеспечить финансовую устойчивость семьи во время экономических кризисов или сложных финансовых ситуаций?

Что это и зачем оно нужно?

Резервный фонд или финансовая подушка безопасности – запас денег на непредвиденные случаи. Сломалась машина или холодильник, срочно потребовались деньги на лечение, потеряли работу, разбился телефон – такой денежный резерв поможет выкрутиться и не брать в долг.

Или, например, вы копите на отпуск или другую крупную покупку (автомобиль, недвижимость и т.д.), и вдруг происходит неприятная ситуация, требующая финансовых вложений, денег. Если у вас нет резерва, придется лезть в созданные накопления для финансовой цели и оставаться без отпуска, отодвигать достижение цели еще на несколько месяцев.

Особенно критична такая финансовая подушка для тех семей, у которых есть кредиты, а источник дохода единственный и нестабильный. Доходы могут внезапно исчезнуть, а по кредитам придется платить. В такой ситуации есть риск выкопать самому себе долговую яму, из которой придется с трудом выбираться.

Кстати, наличие резервного фонда дает ощущение защищенности, психологического спокойствия и уверенности, снижает тревожность и работает лучше многих антидепрессантов. А в состоянии комфорта вы принимаете более взвешенные финансовые решения, не совершаете фатальных денежных ошибок.

Надеюсь, стало понятно, что подушка финансовой безопасности необходима каждой семье. Но такую подушку, в отличие от обычной, в магазине не купишь. Как же ее сформировать?

Каков размер такого фонда?

Прежде всего давайте поймем: сколько денег должно лежать в вашем резервном фонде. Размер финансовой подушки безопасности зависит от того, сколько вы тратите в месяц. Рекомендуемый объем -- от 3 до 12 сумм ваших ежемесячных расходов (включая ежемесячные выплаты по кредитам). То есть, если семья тратит в месяц в среднем примерно 100 тысяч рублей, то в запасе стоит держать минимум 300 тысяч.

От чего еще зависит размер такой подушки? Если в семье работает муж и жена, их профессии востребованы и есть стабильность на текущем месте работы – то можно ограничиться и трехмесячным запасом. Если вы – единственный источник дохода в семье, работаете в сезонном бизнесе или нестабильной отрасли, то лучше создать «заначку» побольше.

Как же накопить такую сумму?

Подушка безопасности - это такая же финансовая цель, как и различные покупки, и копить на неё надо так же. Считается, что в здоровом бюджете на накопления направляется 30% от дохода. Но если вы не можете откладывать столько или у вас параллельно есть другие цели - ничего страшного, можно откладывать и меньше.

Чтобы ускорить накопления, можно не просто ежемесячно откладывать часть регулярных доходов, но и направлять определенный процент (30-70%) разовых нерегулярных вознаграждений (от подработки, премии, бонусы, денежные подарки).

Допустим, семья Сидоровых, которая живёт на 95 000 рублей в месяц, решила накопить подушку безопасности объёмом в 380 000 рублей. 75 000 рублей семья уже накопила ранее, после пересмотра бюджета оказалось, что откладывать на эту цель семья сможет 12 000 рублей в месяц - получается, копить придётся 25.4 месяцев. А вот на вкладе с капитализацией 7% нужная сумма на счёте будет уже через 23 месяца. А самое приятное в том, что после достижения нужной суммы % по вкладу можно будет снимать, получая пару тысяч рублей в месяц просто так.

Копить деньги психологически не так уж и просто. Всегда возникают соблазны потратить уже накопленное прямо здесь и сейчас на очень «нужные» вещи вроде нового телефона, спиннинга или очередной пары туфель. Поэтому важно сделать цель по созданию резервного фонда приоритетной. Вы удивитесь, как изменится к лучшему ваше психологическое состояние, когда на счету появится нужная вам сумма.

А чтобы помочь самому себе в процессе накопления, рекомендую использовать возможности банков и настроить автоматический перевод заданной суммы (или определенного количества процентов от суммы) с основного (например, зарплатного) счета на отдельный счет или вклад. Как выбрать такой вклад мы поговорим ниже.

А если есть кредиты?

А пока давайте разберемся что стоит делать, если у вас есть долги. Имеет ли смысл сначала расплатиться с кредиторами или начать накапливать?

В ситуации, когда у вас есть кредиты и займы, кажется логичным дополнительные деньги направлять на погашение долгов. Но не торопитесь. Ведь если у вас не будет дохода или возникнут непредвиденные расходы, то это только ухудшит вашу финансовую ситуацию. Поэтому лучше поступить так:

Где формировать и хранить?

Для формирования и хранения резервного фонда подходят не все способы и финансовые инструменты. Важно, чтобы они обладали двумя важными характеристиками:

А вот за доходностью при размещении подушки безопасности гнаться не стоит. Исходя из этого, для накопления и хранения денег подходят либо непосредственно наличные деньги в рублях (или частично в валюте), либо банковские вклады или накопительные счета.

Важно не забывать, что вклады и счета в банке застрахованы государством на сумму не более 1,4 миллиона рублей включая проценты на одного человека в одном банке.

При размещении финансовой подушки на депозитах можно использовать два подхода:

Какой банк выбрать для открытия депозита? Здесь несколько главных критериев:

Чтобы упростить себе задачу и не исследовать сайты ста банков, можно воспользоваться агрегатором информации, например sravni.ru или banki.ru. На них есть возможность подобрать депозит по городу, условиям по снятию и пополнению, размеру банка.

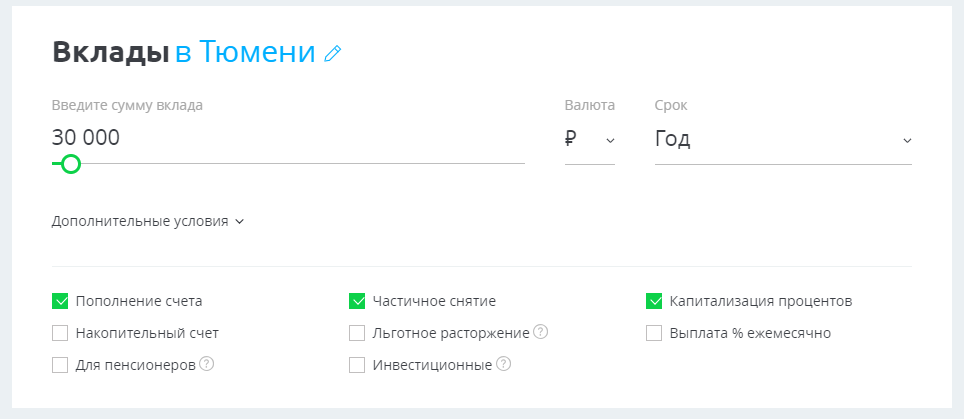

Давайте разберем подбор вклада для формирования подушки безопасности на примере конкретном примере. Предположим, что наша семья живет в городе Тюмени, у них уже есть 30 000 рублей для начального взноса в резервный фонд. Какой вариант вклада и банка им подойдет?

Зайдем на портал sravni.ru и выберем вклады по следующим условиям:

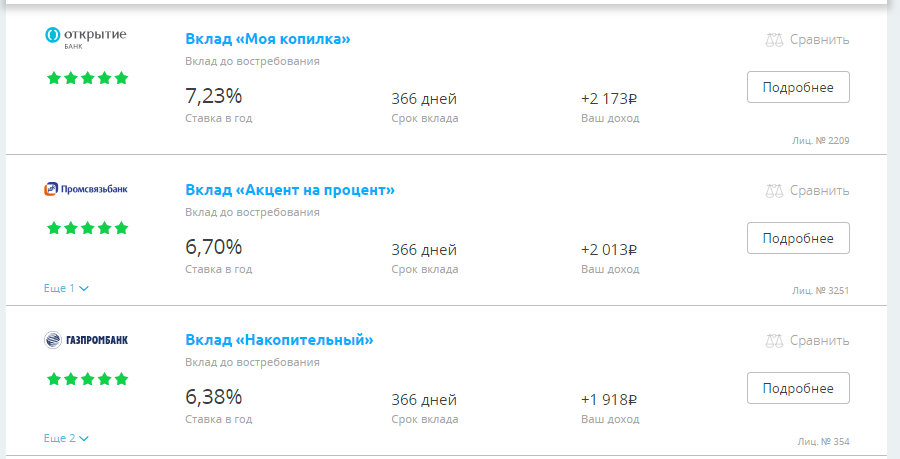

Одними из лучших условий, с учетом возможности снятия и пополнения счета в любой момент и на любую сумму будут вклады в банке «Открытие», «Газпромбанке» и «Промсвязьбанке»

Дальше семья может выбрать любой из этих трех банков. Например, если кто-то из членов семьи получает зарплату на карту банка «Открытие», то будет иметь смысл выбрать именно его, чтобы было проще создать автоматическое поручение на перевод с зарплатного счета на накопительный депозит.

Часть денег (10-30% от общего фонда) можно держать непосредственно в виде наличных

Ну что же, мы с вами поняли зачем нужен семейный резервный фонд, как его накопить и где размещать накопленные средства. Но у вас может возникнуть мысль: «А может быть держать эти деньги в золотых монетах? Чем не стратегический запас?». Давайте посмотрим, где не нужно хранить деньги и что не является подушкой финансовой безопасности.

Что не является резервным фондом?

Основная задача финансовой подушки безопасности – поддержать вас и вашу семью в периоды финансовых кризисов, личных или общеэкономических. Напомню, что деньги в резервном фонде должны быть:

Именно поэтому в качестве инструментов для хранения такого фонда я рекомендовал наличные деньги (в разных валютах) или банковские депозиты. А вот какие инструменты не стоит рассматривать как подушку безопасности:

Практическая инструкция / резюме.

Чтобы создать подушку финансовой безопасности, пройдите 5 простых шагов: