Оптимизация кредитной нагрузки

Как меньше платить по кредитам и снизить количество и размер долгов.

Кредит – это долг, который в любом случае необходимо будет вернуть. Однако в жизни случаются ситуации, когда нам сложно или даже невозможно вернуть те деньги, которые мы заняли у банка. Если вы попали в подобную ситуацию, то прежде всего, проанализируйте свои активы и долги. Возможно, продажа неиспользуемого имущества поможет снизить кредитную нагрузку.

ВАЖНО: долговая нагрузка не должна превышать 30% семейного бюджета.

Давайте посмотрим, что можно сделать с кредитами, используя различные способы избавления от долгов. Тут возможны несколько вариантов.

Ниже я расскажу про эти варианты более подробно.

Метод снежной лавины

Самый простой и понятный метод. Его суть в том, чтобы первым закрыть долг с максимальной процентной ставкой, т.е. все дополнительные деньги направлять сначала на его погашение. Затем взять следующий по размеру ставки кредит и закрывать его. Таким образом мы сначала гасим самый «дорогой» кредит, потом следующий по величине процентной ставки и т.д. Экономически это наиболее эффективный способ.

Метод снежного кома

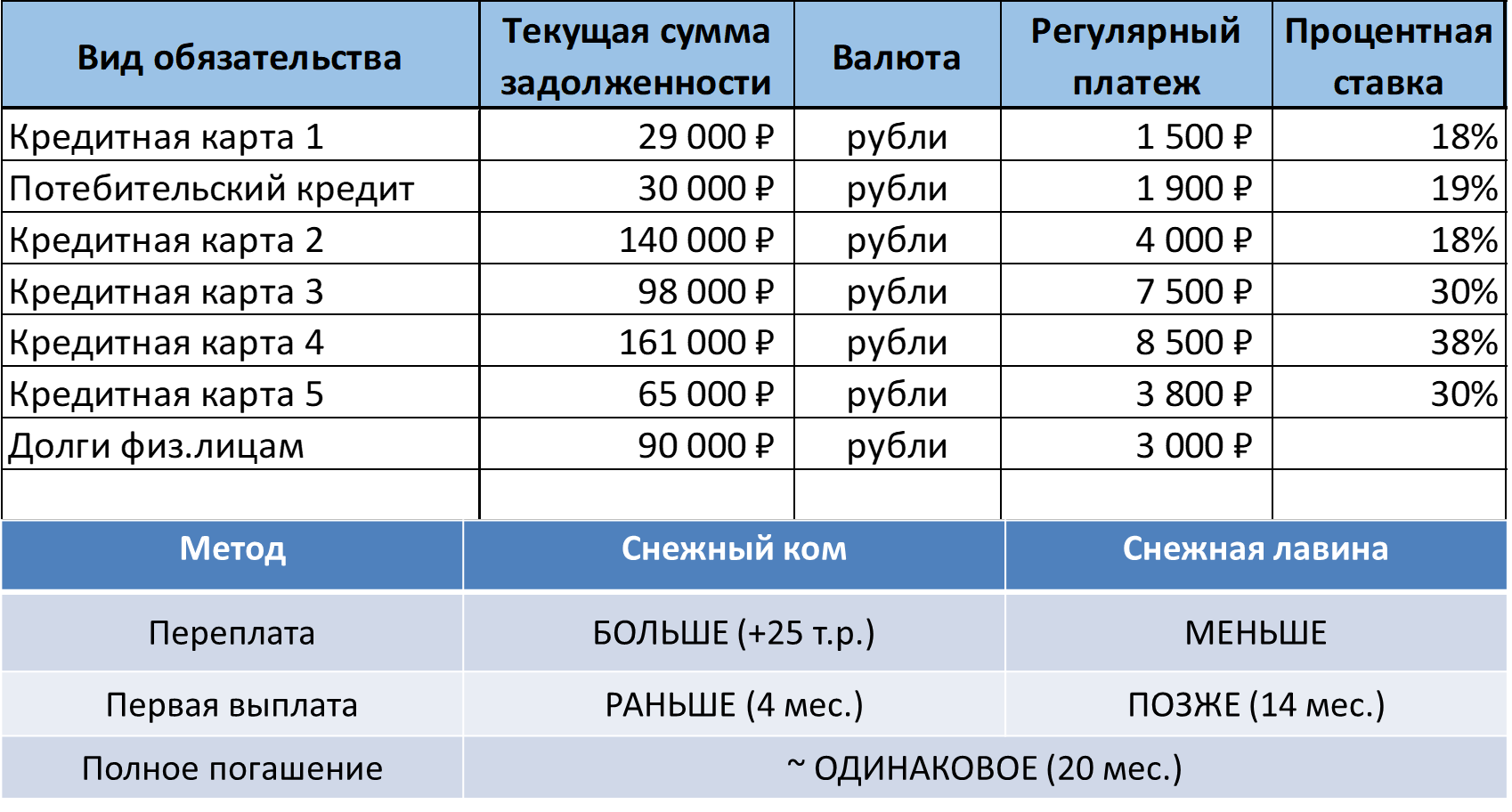

Принцип в том, чтобы гасить кредиты в порядке от наименьшего по сумме задолженности к наибольшему. Когда минимальный долг закрыт, сумма выплат по нему добавляется к следующему по величине.

В чем преимущество? Экономически такой подход менее выгоден, но психологически работает лучше. Личные финансы – это на 70% психология и только на 30% математика. Быстрые выплаты маленьких долгов мотивируют продолжать освобождение из кредитного рабства с удвоенным энтузиазмом и не залезать в новые кредиты. Как работает? Предположим, у вас четыре кредита:

Также вы нашли дополнительные 3000 рублей в месяц на погашение кредитов. В этом случае первый долг будет закрыт через 3 месяца.

После этого используйте свободные 4000 рублей (1000р. от первого долга + 3000р.), чтобы ускорить выплаты второго кредита. Еще через 3 месяца вторая кредитная карта будет закрыта. Теперь в вашем распоряжении еще 5.500 рублей в дополнении к выплатам 7000 руб. по кредиту на автомобиль.

За 10 месяцев будет погашен долг за авто, а еще через 3-4 месяца вы расплатитесь с кредитами окончательно. А если в процессе появятся дополнительные средства на выплаты, то освобождение от кредитной кабалы настанет еще быстрее.

Вот пример применения двух методов на практике в конкретной ситуации. Мы видим, что при использовании метода снежного кома, переплата по всем кредитам будет на 24 000 рублей больше, но при этом первый кредит мы закроем через 4 месяца, и это важный психологический момент.

Рефинансирование.

Как я уже писал, рефинансирование позволяет объединить несколько кредитов в один. Это можно сделать в том банке, где у вас взят один из кредитов (или открыта кредитная карта) или в любом другом, который согласится выдать вам новый кредит на эту цель.

Давайте посмотрим, как это работает на конкретном примере. Ирина, 43 года, мама двоих детей. Ее ежемесячный доход 48 000 рублей, долги по кредитным картам, долг за коммунальные услуги.

|

Банк |

% ставка |

Сумма кредита, руб |

Еж.платеж, руб |

Остаток задолженности |

|

Альфа Банк |

28 |

30 000 |

2 900 |

30 000 |

|

Сбербанк |

24 |

50 000 |

3 300 |

48 520 |

|

Тинькофф |

32 |

143 000 |

5 300 |

67 607 |

|

Долг по КУ |

105 000 |

|||

|

Итого: |

11 500 |

251 127 |

Ирина собрала все долги в один кредит на сумму 250 000 руб. со ставкой 11% годовых, ежемесячный платеж по кредиту составил 6300 руб. То есть были закрыты все кредитные карты и погашен долг по коммунальным услугам, а ежемесячный платеж снизился на 5200 рублей, кредитная нагрузка на бюджет составила чуть больше 10%, вместо почти 20%.

Реструктуризация

Реструктуризация отличается от рефинансирования тем, что процедура касается одного кредита и происходит в том же банке, с которым у вас уже имеется действующий договор. Она возможна, если:

Скорее всего реструктуризация приведет к тому, что в конечном итоге стоимость кредита (переплата по нему) будет для вас больше, но в текущем моменте это позволит снизить нагрузку на бюджет и поможет остаться на плаву и избежать судебных разбирательств с банком.

Чтобы запустить процесс реструктуризации, нужно:

Частный случай реструктуризации -- ипотечные каникулы. С 31 июля 2019 года заемщики могут воспользоваться льготным периодом, в течение которого можно уменьшить или приостановить выплаты ипотечного кредита на срок до 6 месяцев. Каникулы доступны тем, кто попал в трудную жизненную ситуацию, при этом необходимо будет предоставить в банк следующие документы:

ВАЖНО: Не попадитесь на удочку юристов-мошенников, которые предлагают вам избавиться от всех долгов за 30-50% от их стоимости. Такие компании или частные лица обещают заемщикам организовать законное неисполнение обязательств по кредитным договорам. Схем существует несколько: от выдачи нового займа до инвестиций под огромный процент для покрытия кредитов. Большинство клиентов таких компаний не решает проблему с долгами, то есть обязательства по погашению долга сохраняются, а сумма долга возрастает из-за штрафных санкций.