Что такое активы и пассивы

Чтобы понять, здоров человек или нет, есть простая цифра – температура тела. Равна 36,6 – все в порядке. Так же и с финансами. Простой индикатор денежного здоровья семьи – net worth или стоимость чистых активов. Он показывает – сколько «стоит» ваша семья (домохозяйство).

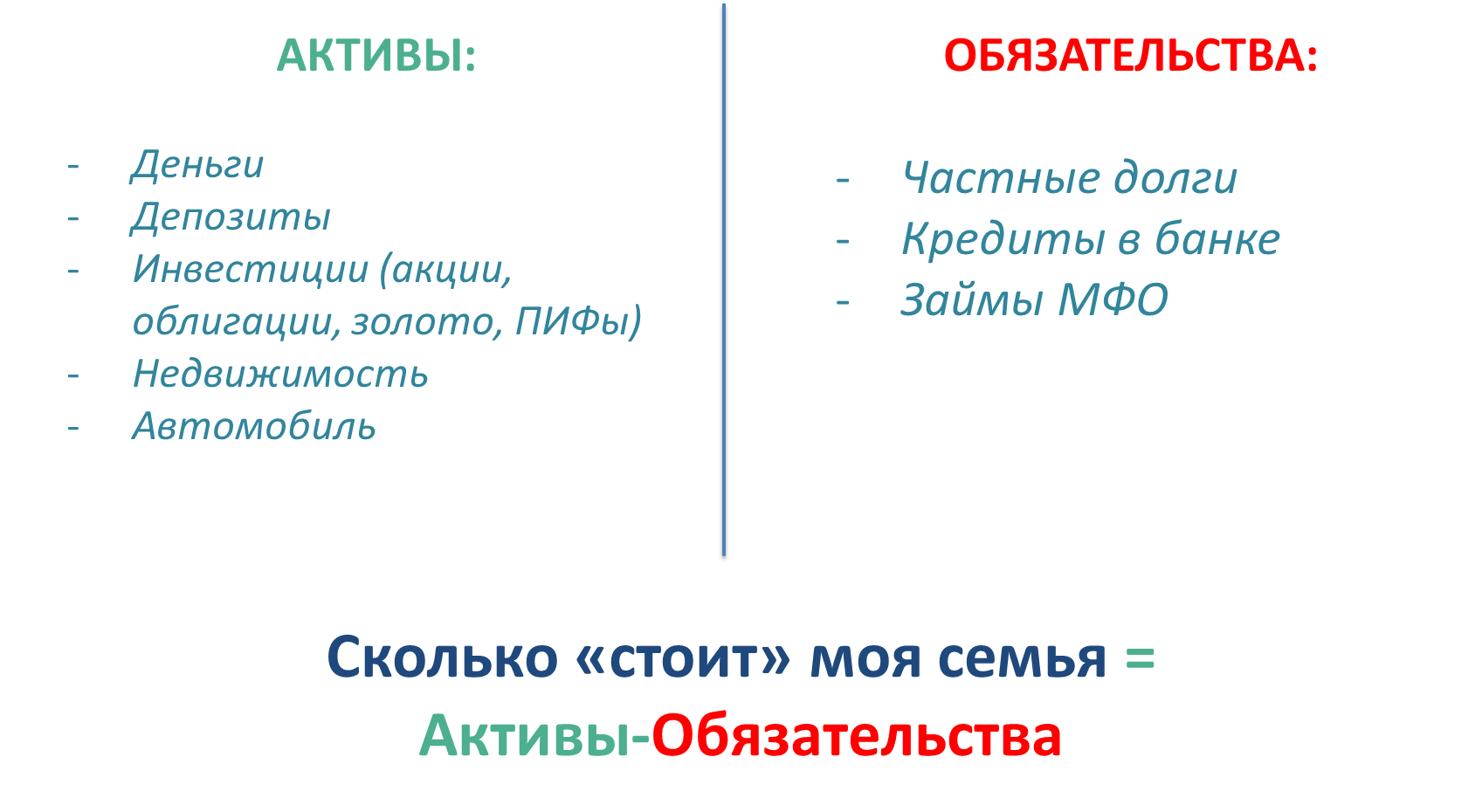

Посчитать эту цифру легко: выпишите стоимость всех активов (1) и обязательств (2), а потом вычтите из первой цифры вторую. Если она положительна – все хорошо. Если меньше ноля – нужно срочно менять ситуацию.

Отступление для поклонников Кийосаки. Я придерживаюсь классического экономического определения терминов «актив» и «пассив», но с небольшими оговорками:

Активы -- все, что можно продать и что стоит хоть каких-то денег: квартира, машина, домик в деревне, депозиты, акции, облигации и т. д. Активы могут приносить доходность, а могут и нет. С этим можно мириться (как в случае с квартирой, в которой вы живете), так и увеличивать рентабельность активов (как в случае с поиском более выгодных вкладов).

Пассивы -- все ваши долги, займы, ссуды, кредиты и прочее. То есть все ваши финансовые обязательства. Их нельзя продать и выручить за них наличность. Чем больше у вас обязательств (скажем, в виде потребительских кредитов), тем ближе вы к банкротству.

Исходя из таких определений, понятно, что есть две основные задачи:

Таким образом повышается финансовое благосостояние вашей семьи и растет устойчивость в различных жизненных ситуациях.

В хорошие экономические периоды такая устойчивость позволит резко увеличить благосостояние, в кризисные времена – пережить с минимальными потерями или даже получить дополнительные преимущества, например, купить подешевевшие активы (акции, недвижимость).

Решить эти задачи поможет полный анализ структуры активов и обязательств. Для этого вам нужно составить таблицу, в которой перечислить

Теперь обратите внимание на:

Такой анализ поможет оптимизировать структуру активов и обязательств, например:

По состоянию, наличию (или отсутствию) у вас активов и пассивов, а также по скорости их прироста можно сделать примерный прогноз, куда вы движетесь – к состоятельности или к долговой яме, к богатству или бедности.

Удивительно, но иногда «бедными» бывают очень состоятельные люди. О таких говорят, что они «живут одним днем», тратят все под ноль, еще и занимают постоянно. Зарабатывать много и быть состоятельным, не одно и тоже. Так почему некоторым на все хватает и они имеют капитал, а другие едва сводят концы с концами? От чего это зависит?

Чтобы понять эти причины, начнем с того, что наконец-то, посчитаем свои доходы, расходы и накопления. Закончили? Скорее всего вы попадете в одну из пяти категорий:

Первая категория, это «зомби». Люди, у которых расходы превышают доходы, имеются потребительские кредиты, долги, займы и отсутствуют какие-либо накопления. Такие люди - «зомби», потому что сами себе не принадлежат. Деньги их хозяин.

Вторая категория «камикадзе». Люди, у которых расходы совпадают с доходами, имеются небольшие кредиты и отсутствуют накопления. Они «камикадзе», потому что по жизни им приходится идти по острию бритвы, один неверный шаг и…Добро пожаловать в ряды «зомби».

Третья категория «маньяки». «Маньяки» – люди, у которых расходы не превышают доходов, нет задолженностей, но и нет накоплений. Они маньяки, потому что любые сэкономленные деньги сразу идут в расход. Доходы с каждым годом растут, а накопления и инвестиции нет. Таким людям не терпится потратить всё до последней копейки, если у них и есть план, то это план покупок, и не более того.

Четвертая категория «черепахи». Люди, чьи доходы всегда превышают расходы. У них нет кредитов, и как вы можете догадаться, имеются накопления. Почему «черепахи»? Потому что дальше своего матраса или депозита в банке накопления у этих людей не идут. Но вот что примечательно, любая «черепаха» ползёт к своей финансовой стабильности быстрее, чем «зомби», «камикадзе» и даже неугомонные «маньяки».

Но есть и ещё одна категория - «мудрецы». Люди, контролирующие свои финансы, позволяющие своим накоплениям развиваться и расти. Их деньги приводят за собой новые деньги, потому что они нашли к ним хороший подход.

У «мудрецов» есть привычки, которые и привели их к богатству. Вот некоторые из них:

Надеемся, что вы воспользуетесь этими привычками и превратитесь в финансового мудреца.