Активы и финансовые инструменты: ликвидные и не очень.

Как вы понимаете, создавая капитал, богатые люди хранят деньги не в тумбочке, и не в чулке (где их беспощадно съедает инфляция).

Они используют финансовые инструменты и создают активы.

Активы – это обладающее стоимостью имущество. Они могут быть реальными (земля, недвижимость, машины и т.д.) и финансовыми (наличные деньги, ценные бумаги, сбережения в банковских вкладах, паевых инвестиционных или биржевых фондах (ПИФ или ETF), обезличенных металлических счетах (ОМС), негосударственных пенсионных фондах (НПФ) и проч.). Или по-другому, активы -- стоят денег или приносят нам деньги.

Прежде чем перейти к описанию самих инструментов, рассмотрим их характеристики. Характеристики инструментов могут различаться, но есть параметры, на которые необходимо обращать внимание при подборе того или иного инструмента. Это ликвидность, надежность, доходность.

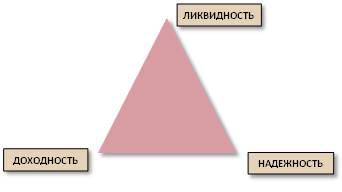

Обратите внимание на этот треугольник. В его вершинах три характеристики: ликвидность, надежность и доходность.

Обратите внимание на этот треугольник. В его вершинах три характеристики: ликвидность, надежность и доходность.

Ликвидность означает, как быстро человек может получить доступ к своим деньгам. (Например, тумбочка, самый ликвидный «инструмент» для сбережения денег)

Доходность – какие проценты он получит на выходе.

Надежность – какова сохранность ваших денег в этом инструменте.

Особенность этого треугольника в том, что одновременно все три параметра не могут находиться вместе. Две вершины будут на одной стороне, третья всегда будет им противоположна.

Есть еще один одна характеристика – это время или срок инвестиций. Время может влиять на каждый из трех вершин треугольника, усиливая или ослабляя его влияние на наш капитал.

Как это происходит на практике. Возьмем, например, банковские депозиты, как инструмент накопления. Это надежно? Да. Это ликвидно, мы можем при необходимости вывести оттуда деньги? Да. В любой день недели человек может всё до копейки забрать. Максимум, что он потеряет – полностью или частично проценты (зависит от условий вклада). Банк — это доходно? Не озолотишься, скажем прямо. В этом случае два параметра в сильной позиции, один им противоположен. На короткое время, например от нескольких месяцев до года – это возможно самый оптимальный способ накопления. Но если мы увеличим время, то вклад может не обеспечить нам нужного прироста активов из-за внешних экономических процессов, например инфляции.

Или, например, недвижимость. Один из любимых инструментов у наших сограждан. Недвижимость — это надежно? Безусловно. Купленная 10 лет назад квартира стояла, стоит и будет стоять. Недвижимость — это доходно? Текущая доходность может быть разной, а вот если рассмотреть по стоимости, то недвижимость при определенных условиях может быть доходной. Недвижимость — это ликвидно? Нет. Если у человека все деньги «спрятаны» в этот инструмент, и очень срочно понадобились средства на обучение ребенка или на операцию, то делать? Продавать? Как правило, срочная продажа очень невыгодна. До 30-40% от стоимости теряет продавец. Получается с точки зрения ликвидности недвижимость не лучший вариант. Купите ли недвижимость на 1 месяц? Скорее нет, Вам не понравятся хлопоты с оформлением и переоформлением документов, а также прирост стоимости за короткий период может оказаться незначительным или совсем отсутствовать. Что же делать?

Ответ прост. Инструменты все разные, назначение у них разное, и задачи они решают разные. В идеале мы используем и доходные, и надежные, и ликвидные инструменты.

Чтобы разобраться в этом многообразии немного лучше, давайте совершим короткую обзорную экскурсию по финансовым инструментам и посмотрим на них, прежде всего, с точки зрения ликвидности.

Начнем с абсолютно ликвидного инструмента – наличных денег. Доступ к ним у нас есть всегда, надежность высокая, а вот доходность нулевая (или отрицательная, если принимать во внимание инфляцию). Отдельно стоит сказать про наличные деньги, которые хранятся в валюте. Ликвидность у них очень высокая (за исключением случаев, когда их приходится переводить в рубли), доходность может быть разной, а вот надежность ниже – мы можем потерять часть сбережений, если поменяем валюту по неудачному курсу. Этот инструмент подходит для хранения части денег для непредвиденных расходов и краткосрочных (на горизонте 1-3 месяца) накоплений.

Чуть меньшей ликвидностью обладают банковские счета и банковские вклады, о которых мы уже говорили выше. Важно добавить, что банковский счет, в отличие от вклада, обладает большей ликвидностью, но меньшей доходностью, а вот по надежности они сопоставимы.

Еще один ликвидный банковский инструмент – обезличенные металлические счета (ОМС). ОМС – это счет, на котором в граммах отражается принадлежащий Вам драгоценный металл. Инвестиции через ОМС возможны в 4 металла: золото, серебро, платину и палладий. Конвертировать граммы золота или другого драгоценного металла в деньги можно в любой момент времени по курсу, назначаемому банком ежедневно. Причем сделать это можно даже непосредственно в он-лайн кабинете банка.

Доходность таких инвестиций может быть очень высокой, соответственно высоки и риски временного снижения стоимости грамма метала. Это значит, что инвестировать свои деньги в драгоценные металлы нужно с прицелом на длительный срок, не менее 2-3-х лет. Этот инструмент опытные инвесторы используют очень осторожно и только в совокупности с другими типами вложений, например ценными бумагами и банковскими депозитами.

Переходя к более доходным способам инвестирования, давайте обратим внимание на ценные бумаги, такие как акции и облигации. Оба этих инструмента представляют собой разные способы инвестирования в бизнес. С помощью облигаций вы можете одолжить бизнесу или государству свои деньги в обмен на гарантированный доход. А покупая акции вы, по сути, приобретаете долю в бизнесе. В современном мире оба этих инструмента, как правило, ликвидны – совершить сделку по покупке и продаже ценных бумаг вы можете за один клик мышки.

Что касается надежности и доходности, то и здесь работает универсальное правило: облигации менее доходны, но более надежны, с акциями же вы можете заработать значительно больше, но и риски высоки. Используя эти инструменты, не стоит гарантированно рассчитывать на быстрый и высокий доход, поскольку такие инструменты предназначены для долгосрочных инвестиций.

Для того чтобы у инвесторов была возможность купить сразу много облигаций, акций (причем не только российских) или драгоценных металлов, существует такой инструмент как паевые инвестиционные фонды. Паевой инвестиционный фонд (ПИФ) – это форма совместных инвестиций в ценные бумаги. В ПИФе деньги многих инвесторов складываются в один общий мешок, которым профессионально управляют сотрудники управляющей компании, приобретая те или иные ценные бумаги.

Купить и продать пай (долю) фонда можно в любой рабочий день, но средства от продажи поступят на ваш банковский счет в течение 7-10 рабочих дней. Так что ликвидность инвестиций в ПИФы ниже, чем в золото (ОМС), депозиты и даже непосредственно акции или облигации.

Доходность по ним чуть ниже, чем по отдельным ценным бумагам за счет комиссии, которые берут управляющие фондом. Но и надежность может быть выше за счет инвестиции в большое количество ценных бумаг одновременно.

Таким образом, если выстроить все финансовые инструменты, о которых мы поговорили, по уменьшению ликвидности, то последовательность будет следующая: